Первый раз на Pharmnews.kz?

Войдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

ЗарегистрироватьсяВойдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

Зарегистрироваться

Ежегодная деловая встреча, организатором которой является консалтинговое агентство Vi-ORTIS, предоставила возможность коллегам из фармацевтического сообщества встретиться и проанализировать достигнутые результаты 2023 года.

Качественный во всех отношениях контент, построенный на независимых показателях объемов продаж и широкой базе данных компании, отмечающей в этом году свое 20-летие, привлек внимание экономистов и аналитиков, руководителей компаний производителей, аптечных сетей и дистрибьюторов лекарственных препаратов.

Открыли конференцию руководители отделов продаж компаний Vi-ORTIS и ParmIT А. Чередниченко и Ж. Нурланкызы. Они позволили участникам конференции заглянуть на свою «кухню» и посмотреть какие информационные продукты уже успешно функционируют и помогают участникам фармацевтического рынка в работе, а какие IT-продукты будут представлены в 2024 году.

.jpg)

Качество, сервис и скорость – это те основные направления, на которые опирается работа компании. В 2023 году фокусное направление на аптечные сети. Увеличение количества провайдеров, объема обрабатываемых данных от дистрибьюторов и аптечных сетей плюс использование RPA (технологии для автоматизации бизнес-процессов), искусственного интеллекта позволили сократить процесс сопоставления на 70% и увеличить скорость обработки данных рынка на 30%. На качество также влияют и успешно проведенные сверки данных. Компания Vi-ORTIS – компания номер 1 по скорости предоставления данных показателей рынка, которая в свою очередь, влияет на скорость принятия решений руководителями предприятий. Все эти факторы напрямую отражаются на уровне сервиса предоставляемых услуг.

Компания ParmIT продемонстрировала успешную работу IT-продукта «Кабинет медицинского представителя», который ежедневно используют в своей работе более 2000 медпредов. Заказы в ней производят 8100 аптек. КМП уже представлен в пяти городах Узбекистана, в 2621 аптеке. В 2023 году была разработана новая версия маркетплейса Pharm Center 2.0 c расширенным и удобном интерфейсом. Создана платформа PR Brаnd для проведения маркетинговых активностей с аптеками, в проекте уже участвуют более 1 тыс. аптек. Также внедрена CRM система для визитов медицинских представителей в аптеки и ЛПУ - АММП (Автоматизация. Мониторинг. Медицинского Представителя.) с участием более 10000 врачей, 3000 ЛПУ и 8200 аптечных организаций.

В планах Vi-ORTIS развитие шести направлений, включая расширенную аналитику продаж аптечных сетей, BI Viewer (перевод всех продуктов в систему BI), Vi-ORTIS 2.0 c расширенными возможностями для дистрибьюторов, Best Practice (лучшие практики для наших клиентов), Vi-ORTIS Fоrecast (инструмент для прогнозирования), Win Pharm (вебинары). ParmIT продолжит развивать и наращивать модули CRM системы АММП.

Общую картину фармацевтического рынка и его детальный разбор традиционно представили генеральный директор компании Vi-ORTIS Н.Н. Чередниченко и соучредитель Vi-ORTIS Ф.А. Чередниченко.

.jpg)

Согласно данным, приведенным в презентации, объем фармацевтического рынка по итогам 2023 года в Казахстане составил 1,11 трлн тенге ($2,4 млрд), это на 15,1% превышает показатели позапрошлого года. При этом, по словам Наили Чередниченко, ключевая доля у розничного канала – 57,5%, его рост составляет 17%. Самый высокий темп роста демонстрирует бюджетный канал: при трех процентах рынка (33,6 млрд) у него ключевой темп роста – 36,8%. Положительная динамика у амбулаторного канала (229,4 млрд) – почти в 11%, закуп для больниц (208,5 млрд) показал прирост 11,6%. Объем рынка в упаковках (1,38 млрд) также продемонстрировал положительную динамику 0,3%. Рост рынка в натуральном выражении произошел за счёт розницы (884 млн) +1,8%. Единственный отрицательный показатель – закуп для стационаров (337,8 млн) -3,7%. Очень хороший темп роста у амбулаторного канала (65,4 млн) + 4,3%.

.jpg)

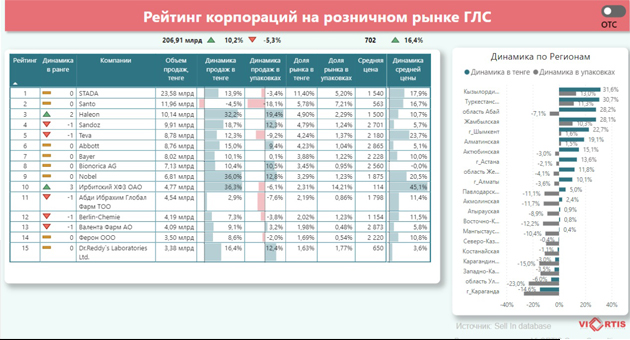

Как отметила спикер, рейтинг корпораций 2023 года выглядит очень динамично. Всего 3 корпорации сохранили свои позиции: Santo, Stada и F.Hoffmann La Roche AG. Все остальные позиции претерпели значительные изменения. Четвёртое месте в рейтинге занимает корпорация Stada с объемом продаж 35,94 млрд тенге, ростом в тенге на 19,2%, в упаковках 1,6%. Наибольшие поставки были через розничный канал, что очень показательно, потому что в основном рейтинге корпораций по общему товарообороту по всем каналам наибольшее влияние оказывает бюджетный канал. В портфеле корпорации наибольший рост показали препараты «Энтерожермина» в сегменте ОТС и «Ксефокам» в сегменте RX. 11-ое место в рейтинге корпораций заняла Boehringer Ingelheim Pharma Gmbh c хорошим ростом в деньгах + 23,3% и в упаковках + 14,4%. Отечественный Карагандинский фармацевтический комплекс поднялся на 2 места в рейтинге и занял 12 место с ростом в деньгах на 30,3% и + 15,3% в упаковках.

Аналитическая база компании Vi-ORTIS постоянно наращивается, что позволяет ей проводить новые исследования рынка. В этом году экспертами компании впервые был составлен рейтинг отечественных корпораций. Первое место в этом рейтинге у компании Nobel с объемом продаж 37,61 млрд тенге, +24% динамика продаж в тенге, +12,9% в упаковках. На втором месте Santo (32,7 млрд), +3,4 % в деньгах, +1,6% в упаковках. Третье место у Карагандинского фармкомплекса. Впечатляющие показатели оказались у компании Келун-Казфарм (9,11 млрд): прирост в деньгах 31,8%, в упаковках 32,7%. Еще более впечатляющие качественные результаты показала АО Фармация. При объеме продаж 5,28 млрд у нее рост в деньгах – 39,9%, в упаковках 30,7%.

.jpg)

При объёме рынка лекарственных препаратов в 2023 году в 918 млрд тенге ($2,01 млрд), его рост составил 15% – выше, чем показатели 2022 года. Отличные показатели у розницы +15,1% и ценового канала + 43,6%. Отрицательную динамику, как и в 2022 году показал объем рынка ГЛС. В упаковках в минусе розничный рынок ГЛС (-1%) и ГЛС в ценовом канале (-12,7%). Но тем не менее радует, что основной бюджетный канал растет как в деньгах, так и в упаковках.

.jpg)

.jpg)

Ключевые индикаторы рынка по итогам 2023 года:

- 4 аптеки на 10 тыс. населения РК;

- потребление ГЛС на 1 человека на 25 тыс. тенге;

- индекс изменения потребления + 13,2%.

По г. Алматы эти показатели выглядят следующим образом:

- 5 аптек на 10 тыс. населения;

- 51 тыс. тенге на 1 человека;

- индекс изменения потребления +15%.

По г. Астана:

- 5 аптек на 10 тыс. населения;

- 36 тыс. тенге на 1 человека;

- индекс изменения потребления +8%.

Самый большой рост объема потребления в Кызылординской области + 35,8%, но вместе с тем в регионе низкий показатель потребления лекарственных средств на одного человека – 14 тыс. тенге. Самое низкое потребление лекарственных средств на одного человека показала Туркестанская область (12 тыс. тенге) при росте индекса изменения потребления на 32,5%, Жамбылская область выросла на 28% (16 тыс. тенге), область Абай + 24% (20 тыс. тенге), Алматинская область +23,3% (18 тыс. тенге).

.jpg)

Объем продаж БАД и ИМН в 2023 году показал прирост на 46% по сравнению с 2021 годом, доля БАД в основных сегментах розничного рынка увеличилась на 1%. Розничный объем рынка БАД в прошлом году показал увеличение на 55,7% по сравнению 2021 годом, 65,8 млрд тенге, 61 млн упаковок (3% роста). Прирост ИМН составил 30,8% (по сравнению с 2021 годом), 35,4 млрд тенге, а в упаковках снизился на 6,1%.

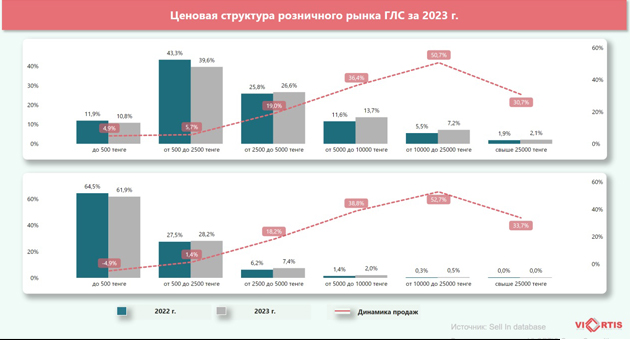

В ценовой структуре розничного рынка ГЛС за 2023 год основную долю занимают препараты в ценовом сегменте от 500 до 2500 тенге с ростом в 5,2% с тенге и 1,4% в упаковках.. Практически во всех ценовых сегментах ГЛС наблюдается рост в 2023 году. Что касается ценовой структуры БАД, здесь большей популярностью пользовались препараты с ценой от 2500 до 5000 тенге (рост на 31,9% в деньгах и 27,2% в упаковках, в этом сегменте появился 291 новый препарат).

Таким образом можно определить факторы, которые оказывали влияние на развитие розничного рынка ГЛС, БАД и ИМН. Это прежде всего изменения в ценовой структуре, рост заболеваемостью пневмонией (ковидной) в январе 2023 года, снижение спроса на ОТС-препараты и рост потребности в БАД, появления новых видов препаратов на рынке, снижение инфляции и вспышка в октябре-декабре двух видов инфекции – корь, энтеровирусная инфекция, ОРВИ.

Рассматривая рейтинг корпораций на розничном рынке ГЛС (сегмент ОТС), видно, что он претерпевает изменения. Несмотря на стабильность 1 и 2 позиций компаний Santo и STADA, на третье место поднялась компания Haleon с динамикой продаж в 32,2% в деньгах и 19,4% в упаковках. Ирбитский ХФЗ ОАО поднялся на три строчки верх и показал рост на 36,3% в денежном выражении. В регионах по объему продаж лидируют Кызылординская, Туркестанская и область Абай.

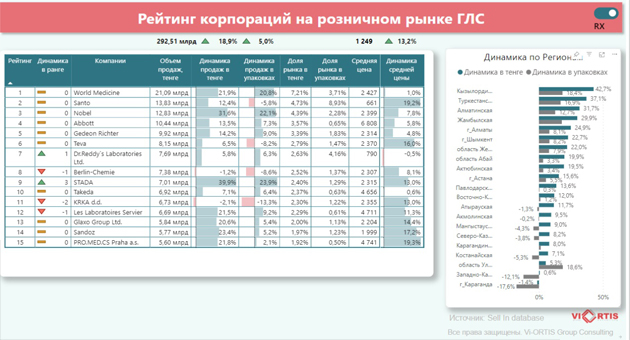

В RX сегменте динамика выглядит по-другому, и первые 6 корпораций сохраняют положительную динамику и строчки рейтинга. Только два производителя Dr. Reddy's Laboratories (5,8% в натуральном выражении) и STADA (рост на 39,9% в денежном выражении) поменяли свои места и поднялись вверх в списке на 1 и 3 позиции соответственно. Кызылординский регион, Алматинская и Туркестанская области лидируют в динамике продаж ЛС этого сегмента.

Еще одно новое исследование, которое в этом году было представлено компанией Vi-ORSIS – рейтинг корпораций на розничном рынке детского питания. И в этом списке три гиганта- производителя смесей для детей – Nestle (рост на 49,8% в деньгах), Нутриция (минус 8,7% в натуральном выражении) и Hyproka Nutricion B.V. (рост на 53,8% в денежном выражении). Больше всего детского питания продается с Северо-Казахстанской области (612,2% в деньгах).

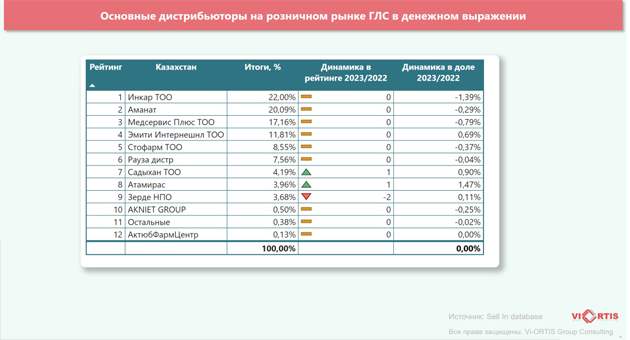

Дистрибьюторы играют ключевую роль в развитии фармацевтического рынка Казахстана, обеспечивая эффективное распределение медицинских препаратов от производителей к конечным потребителям, поэтому компания Vi-ORTIS в своем ежегодном обзоре уделила большое внимание этому важному звену в фармацевтической цепочке и представила подробный анализ их деятельности. Так, основные дистрибьюторы на розничном и ценовом рынке по общему товарообороту в денежном выражении в первой тройке – ТОО «Инкар» (с долей 21,63%), Аманат (20,99%) и ТОО «МедСервисПлюс» (17,75%). Основные дистрибьюторы на розничной ранке ГЛС в денежном выражении, которые заняли первые строчки рейтинга: ТОО «Инкар» (с долей 22%), Аманат (20,09%) и ТОО «МедСервисПлюс» (17,16%).

Лидерами в рейтинге аптечных сетей в 2023 году стали: первое место - группа аптек Долголет, Биосфера, Формат KZ с долей 7,4%, 347 точек (плюс 18 новых дверей в 2023 году, на втором месте Рауза-АДЕ с долей 7,04%, 126 точек (23 новые аптеки) и на третьем месте ТОО «Зерде Фарма», доля 6,98%, 211 точек (70 новых дверей).

Награждение на Итогах года

В финальной части деловой встречи состоялась торжественная церемония награждения лидеров отечественной фармацевтической отрасли. Организационным комитетом в этом году определены 52 номинанта (в 3 раза больше, чем в прошлом году!), которым были присуждены памятные статуэтки и сертификаты. Торжественную церемонию награждения провела Президент Ассоциации поддержки и развития фармацевтической деятельности РК Марина Дурманова. Среди важнейших победителей отметим:

Поздравляем победителей и желаем дальнейшего развития и роста!

Адрес редакции:

г. Алматы, ул. Жандосова, 98, БЦ "Навои Тауэрс",

6 этаж, офис 603

тел.:+7 727 385 85 69,

+7 708 312 70 75,

+7 708 605 47 73,

+7 747 409 77 56

Система оплаты:

{kind=link}

Комментарии

(0) Скрыть все комментарии