Первый раз на Pharmnews.kz?

Войдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

ЗарегистрироватьсяВойдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

Зарегистрироваться

Фармацевтический e-commerce становится одним из ключевых каналов развития аптечного рынка, меняя привычные модели взаимодействия производителей, аптек и потребителей. Онлайн-продажи позволяют расширять доступность продукции, повышать узнаваемость брендов и использовать новые инструменты продвижения и аналитики.

Аналитики компании Vi-Оrtis, которая предоставляет комплексные IT-решения, консалтинг и инструменты для фармацевтической отрасли, изучили развитие e-commerce в фармсегменте Казахстана. В материале эксперты рассмотрели региональную структуру рынка, динамику онлайн-продаж по категориям, уровень проникновения цифрового канала и позиции ведущих фармацевтических компаний.

Исследование показывает, что e-commerce в фарме уже выходит за рамки дополнительного канала продаж и становится важной частью стратегии развития рынка.

.jpg)

По итогам I квартала 2026 года рынок фармацевтического e-commerce в Казахстане продолжил уверенный рост. Объем онлайн-продаж увеличился на 16% по сравнению с аналогичным периодом прошлого года, а доля e-commerce в общем объеме продаж (Sell Out) достигла 12,2%.

Основным центром онлайн-продаж остается Алматы, на который приходится 48% всего рынка e-commerce. При этом доля онлайн-канала в продажах города достигла 27,6%, а рост по сравнению с I кварталом 2025 года составил 17,7%.

Следом идут Астана и Шымкент с долями 14,8% и 11,9% соответственно. Однако уровень проникновения e-commerce в Шымкенте выше, чем в столице: 17,4% против 16,4%.

Отдельного внимания заслуживает Караганда. Несмотря на сравнительно небольшую долю рынка – 2,1%, именно здесь зафиксирован самый высокий темп роста онлайн-продаж – почти 35%.

Среди регионов лидерами по доле e-commerce являются Актюбинская, Мангистауская и Атырауская области. В ряде регионов доля онлайн-канала уже превышает 10%, что свидетельствует о высоком уровне проникновения цифровых продаж.

Наиболее активно рынок e-commerce развивается в Карагандинской, Актюбинской и Павлодарской областях, а также в Астане. В то же время Алматинская область стала единственным регионом с отрицательной динамикой – снижение составило 5,4%.

Таким образом, несмотря на концентрацию онлайн-продаж в Алматы, дальнейшее развитие фармацевического e-commerce все активнее происходит в регионах.

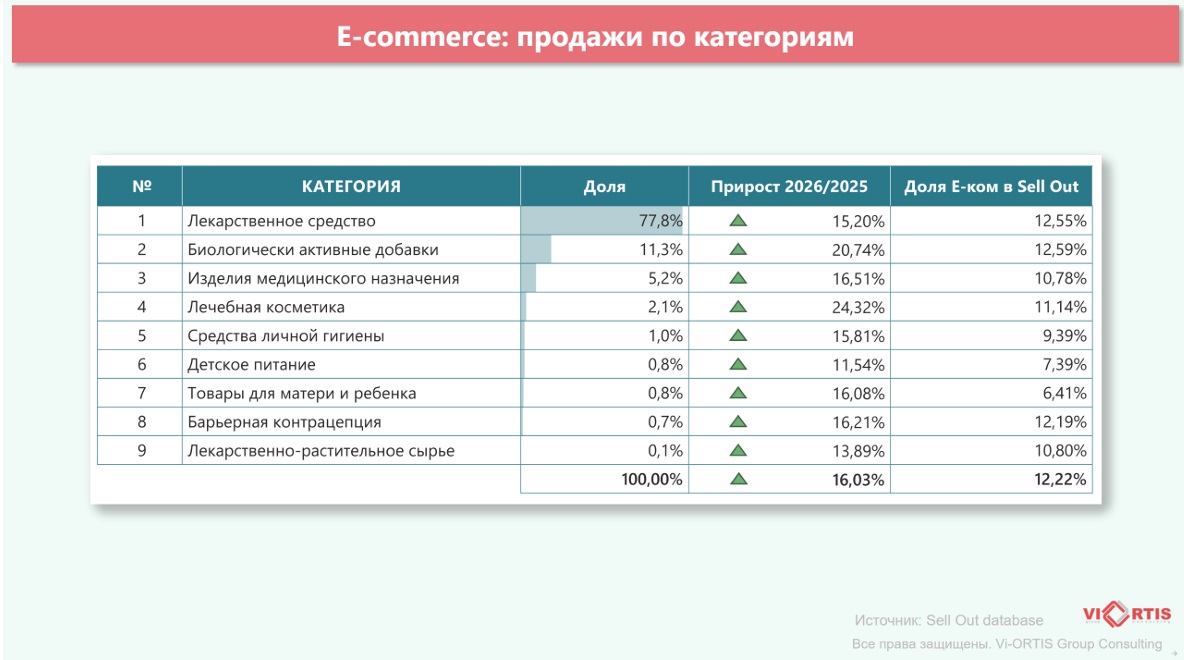

Структура рынка по категориям

Основную часть рынка e-commerce формируют лекарственные средства, на которые приходится почти 78% всех онлайн-продаж. По сравнению с I кварталом 2025 года категория выросла на 15%, а доля e-commerce в общем объеме продаж лекарств достигла 12,5%.

Второе место занимают биологически активные добавки (БАДы) с долей 11,3%. Это одна из самых быстрорастущих категорий: рост составил 27%, а проникновение онлайн-канала находится на уровне около 12%.

Изделия медицинского назначения занимают 5,2% рынка e-commerce и демонстрируют рост на 16,5%. Доля онлайн-продаж в данной категории приблизилась к 10%.

Высокие темпы роста также показывает лечебная косметика. Несмотря на долю всего 2,1%, категория выросла на 24%, что свидетельствует о растущем интересе потребителей к онлайн-покупкам продукции данного сегмента.

Остальные категории занимают менее 1% рынка каждая, однако также демонстрируют положительную динамику, в среднем около 14%.

Наиболее высокий уровень проникновения e-commerce наблюдается в категориях лекарственных средств, БАДов и барьерной контрацепции – около 12%. В целом рынок развивается достаточно равномерно: ключевые категории сохраняют устойчивый рост, а нишевые сегменты демонстрируют опережающие темпы развития и формируют потенциал для дальнейшего расширения онлайн-канала.

Лидеры среди фармацевтических корпораций

По итогам I квартала 2026 года состав лидирующей четверки производителей на рынке e-commerce остался без изменений. Первое место сохраняет корпорация STADA. Несмотря на снижение продаж в упаковках на 11,7%, компания продемонстрировала рост в денежном выражении на 13,5%.

Наибольшую динамику показала компания Santo: продажи выросли на 22,3% в денежном выражении и на 24,2% в натуральном.

Среди наиболее быстрорастущих участников рейтинга также выделяется Unicus, занявшая девятое место с ростом на 27% в денежном выражении и 2,7% в упаковках.

Большинство компаний из топ-15 продемонстрировали положительную динамику как в денежном, так и в натуральном выражении. Исключение составили STADA и Dr. Reddy’s, у которых зафиксировано снижение продаж в упаковках.

В целом онлайн-канал продолжает укреплять свои позиции на фармацевтическом рынке Казахстана. По итогам первого квартала рост e-commerce составил 16,03% в денежном и 4,22% в натуральном выражении.

Адрес редакции:

г. Алматы, ул. Жандосова, 98, БЦ "Навои Тауэрс",

6 этаж, офис 603

тел.:+7 727 385 85 69,

+7 708 312 70 75,

+7 708 605 47 73,

+7 747 409 77 56

Система оплаты:

{kind=link}

Комментарии

(0) Скрыть все комментарии